Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

4.pdf

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

momogeorge

October 26, 2018

Research

0

580

4.pdf

momogeorge

October 26, 2018

Tweet

Share

More Decks by momogeorge

See All by momogeorge

00居住正義論壇8簡報FINAL-現場使用版2.pdf

momogeorge

0

730

01-1071020健康公宅論壇-松山老服蔡主任簡報.pdf

momogeorge

0

880

02-20181029_興隆安康_共好文山_社區共善計畫PDF.pdf

momogeorge

0

970

03-1071029居住正義論壇VIII-本局與談簡報.FINAL.pdf

momogeorge

0

590

3.pdf

momogeorge

0

630

2.pdf

momogeorge

0

37

1.pdf

momogeorge

0

640

Other Decks in Research

See All in Research

Remote sensing × Multi-modal meta survey

satai

4

710

さまざまなAgent FrameworkとAIエージェントの評価

ymd65536

1

410

生成的情報検索時代におけるAI利用と認知バイアス

trycycle

PRO

0

270

SREのためのテレメトリー技術の探究 / Telemetry for SRE

yuukit

13

3k

Thirty Years of Progress in Speech Synthesis: A Personal Perspective on the Past, Present, and Future

ktokuda

0

160

HU Berlin: Industrial-Strength Natural Language Processing with spaCy and Prodigy

inesmontani

PRO

0

200

存立危機事態の再検討

jimboken

0

240

Earth AI: Unlocking Geospatial Insights with Foundation Models and Cross-Modal Reasoning

satai

3

470

都市交通マスタープランとその後への期待@熊本商工会議所・熊本経済同友会

trafficbrain

0

120

[Devfest Incheon 2025] 모두를 위한 친절한 언어모델(LLM) 학습 가이드

beomi

2

1.4k

【SIGGRAPH Asia 2025】Lo-Fi Photograph with Lo-Fi Communication

toremolo72

0

110

LLM-Assisted Semantic Guidance for Sparsely Annotated Remote Sensing Object Detection

satai

3

460

Featured

See All Featured

The Curious Case for Waylosing

cassininazir

0

230

Done Done

chrislema

186

16k

Rails Girls Zürich Keynote

gr2m

96

14k

Mind Mapping

helmedeiros

PRO

0

79

Crafting Experiences

bethany

1

48

エンジニアに許された特別な時間の終わり

watany

106

230k

Exploring anti-patterns in Rails

aemeredith

2

250

ピンチをチャンスに:未来をつくるプロダクトロードマップ #pmconf2020

aki_iinuma

128

55k

ラッコキーワード サービス紹介資料

rakko

1

2.2M

[SF Ruby Conf 2025] Rails X

palkan

1

740

Accessibility Awareness

sabderemane

0

51

Taking LLMs out of the black box: A practical guide to human-in-the-loop distillation

inesmontani

PRO

3

2k

Transcript

主題四 財稅合理的下一步 -落實居住正義-降低空屋有效對策 -促進租稅公平-住家房屋免稅現值檢討 引言人:副秘書長兼代財政局長 陳志銘 Ⅷ

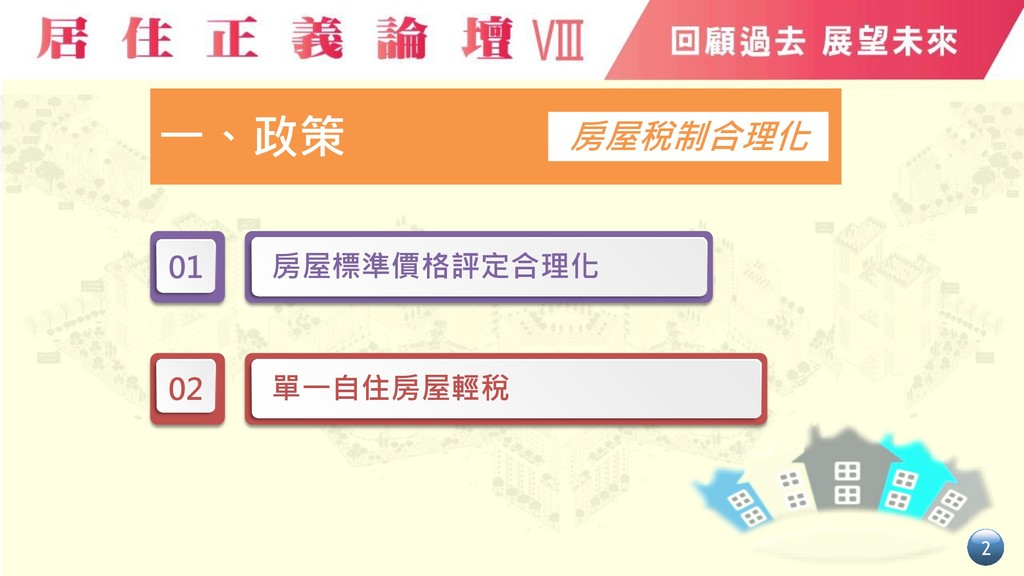

2 一、政策 房屋稅制合理化 01 房屋標準價格評定合理化 02 單一自住房屋輕稅

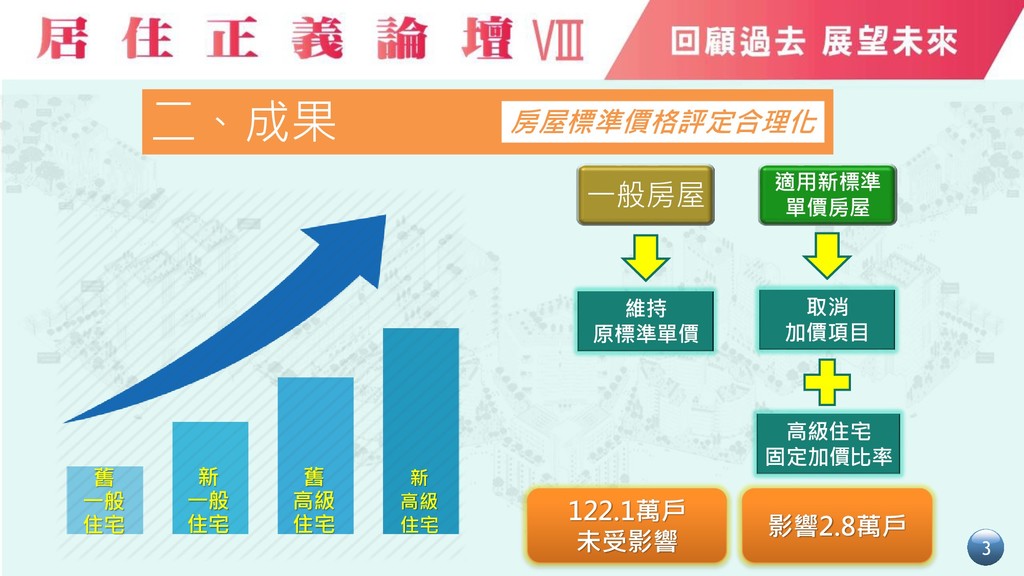

影響2.8萬戶 122.1萬戶 未受影響 一般房屋 維持 原標準單價 取消 加價項目 高級住宅 固定加價比率

適用新標準 單價房屋 舊 一般 住宅 新 一般 住宅 舊 高級 住宅 新 高級 住宅 3 二、成果 房屋標準價格評定合理化

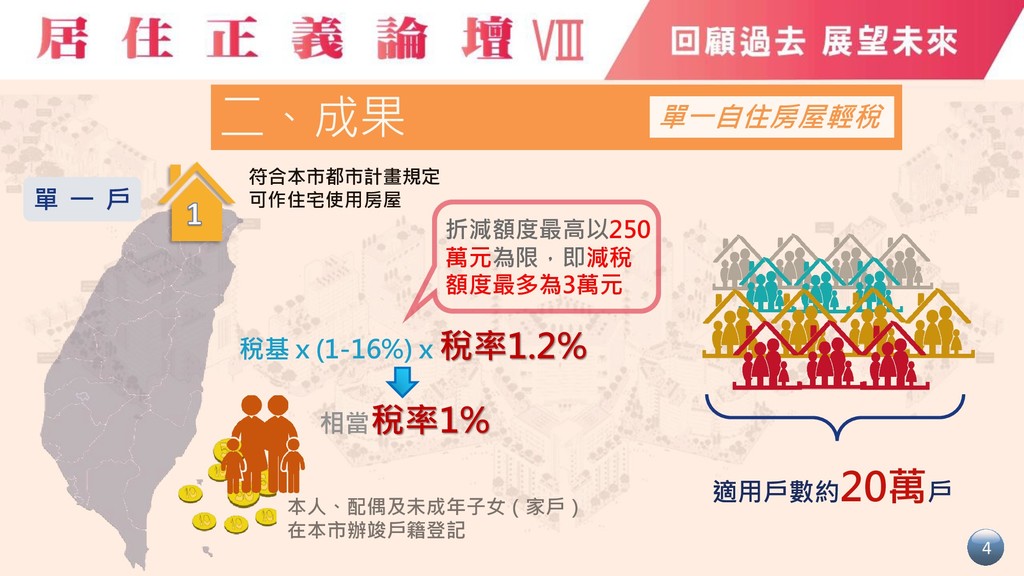

單 一 戶 適用戶數約20萬戶 本人、配偶及未成年子女(家戶) 在本市辦竣戶籍登記 符合本市都市計畫規定 可作住宅使用房屋 4 二、成果

單一自住房屋輕稅 折減額度最高以250 萬元為限,即減稅 額度最多為3萬元 稅基x(1-16%)x稅率1.2% 相當稅率1%

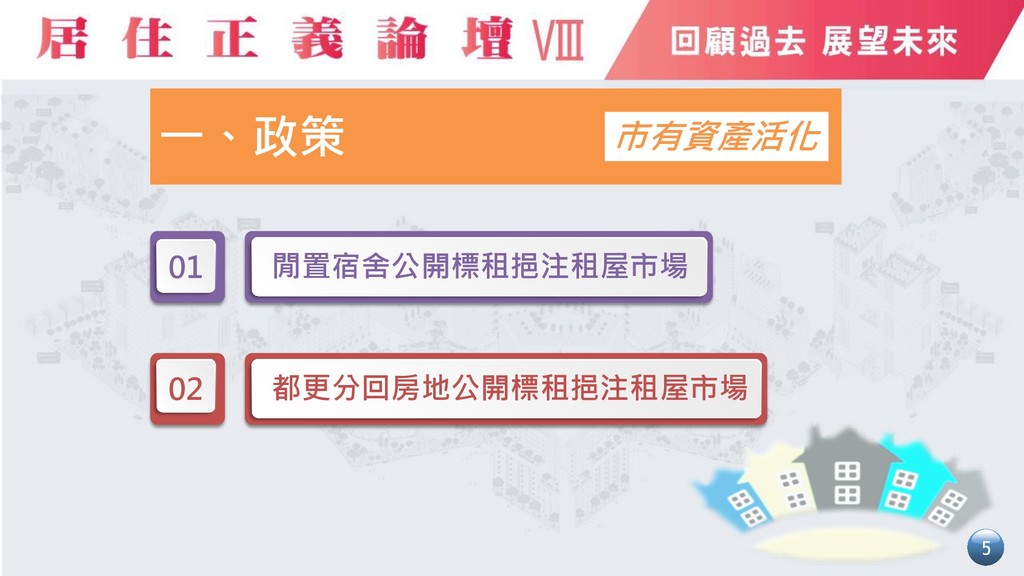

5 一、政策 市有資產活化 01 閒置宿舍公開標租挹注租屋市場 02 都更分回房地公開標租挹注租屋市場

6 二、成果 閒置宿舍公開標租挹注租屋市場 篩選具利用潛力之老舊眷職舍,採公開標租輔以綜合評 審方式,借助專業委員意見評選得標人,引進民間資源 修繕老舊公有建物,挹注租賃房屋市場需求 八德路45戶

7 二、成果 閒置宿舍公開標租挹注租屋市場 忠勤三莊87戶

8 二、成果 閒置宿舍公開標租挹注租屋市場 整合本市各行政區零星之市有閒置宿舍,採公開標 租方式按現況代辦標租,委由民間專業廠商活化 中華路18戶

9 二、成果 都更分回房地公開標租挹注租屋市場 總戶數共 63 戶 面積共12583.12㎡ 8戶 37戶 6戶

8戶 4戶 中山區「御成町」 8戶 中山區「梵帝崗」 4戶 內湖區「大湖朕 寶」8戶 萬華區「萬喆」 6戶 信義區「忠孝智 取」37戶

落實居住正義 【降低空屋有效對策】

全國各縣市空屋數 11 862,682 862,965 864,835 104 105 106 近3年全國空屋率與空屋數走勢 單位:戶

10.35% 10.22% 10.12% 資料來源:內政部營建署發布之低度使用(用電)住宅、新建餘屋(待售)住宅統計資訊簡冊

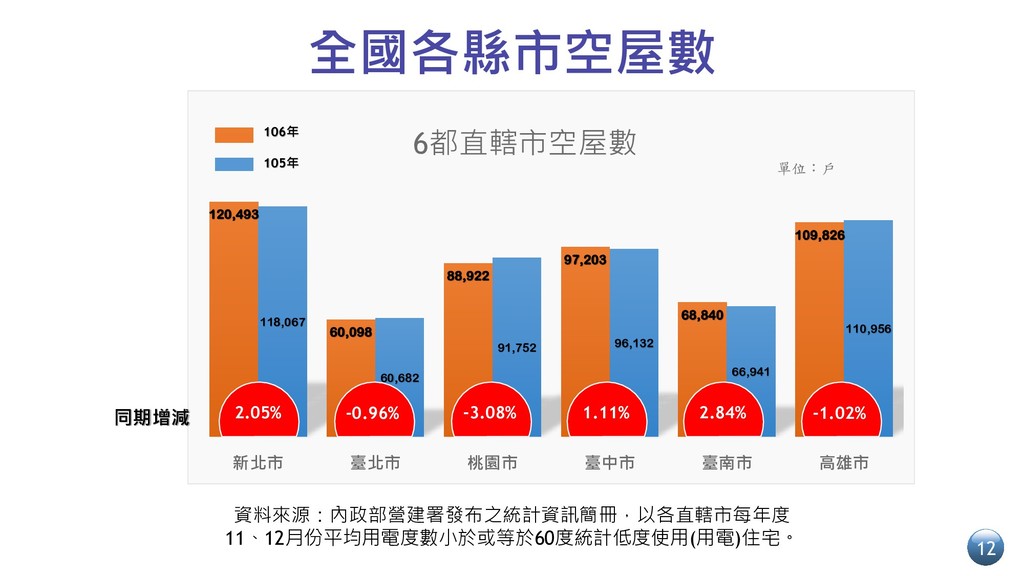

全國各縣市空屋數 12 120,493 60,098 88,922 97,203 68,840 109,826 118,067 60,682

91,752 96,132 66,941 110,956 新北市 臺北市 桃園市 臺中市 臺南市 高雄市 6都直轄市空屋數 單位:戶 2.05% -0.96% -3.08% 1.11% 2.84% -1.02% 106年 105年 同期增減 資料來源:內政部營建署發布之統計資訊簡冊,以各直轄市每年度 11、12月份平均用電度數小於或等於60度統計低度使用(用電)住宅。

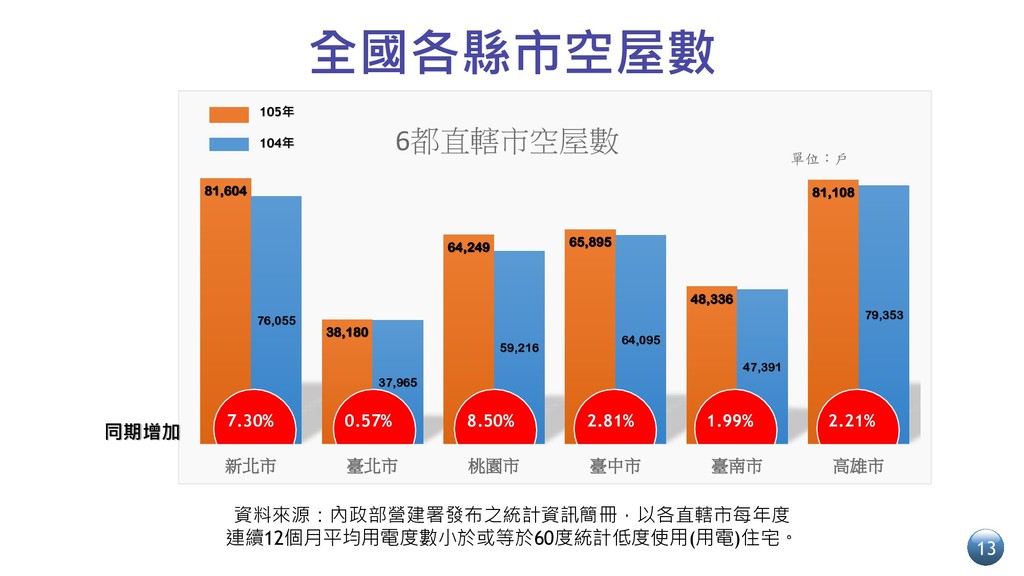

全國各縣市空屋數 13 81,604 38,180 64,249 65,895 48,336 81,108 76,055 37,965

59,216 64,095 47,391 79,353 新北市 臺北市 桃園市 臺中市 臺南市 高雄市 6都直轄市空屋數 單位:戶 7.30% 0.57% 8.50% 2.81% 1.99% 2.21% 105年 104年 同期增加 資料來源:內政部營建署發布之統計資訊簡冊,以各直轄市每年度 連續12個月平均用電度數小於或等於60度統計低度使用(用電)住宅。

促使空屋釋出租稅優惠(國稅) 項目 房東 業者 所得稅 營業稅 委託包租代管(社會住宅) 1.每月租金免稅額度最高10,000元。 2.可減除必要費用為租金60%。 租屋服務費用免徵營業稅

委託包租代管(一般住宅) 1.每月租金免稅額度最高6,000元。 2.月租金6,000至20,000,可減除必要費 用為租金53%。 無 符合住宅法的「公益出租人」 1.每月租金免稅額度最高10,000元。 2.可減除必要費用為租金43%。 無 法源依據:住宅法第15、23條及租賃住宅市場發展及管理條例第17條 14

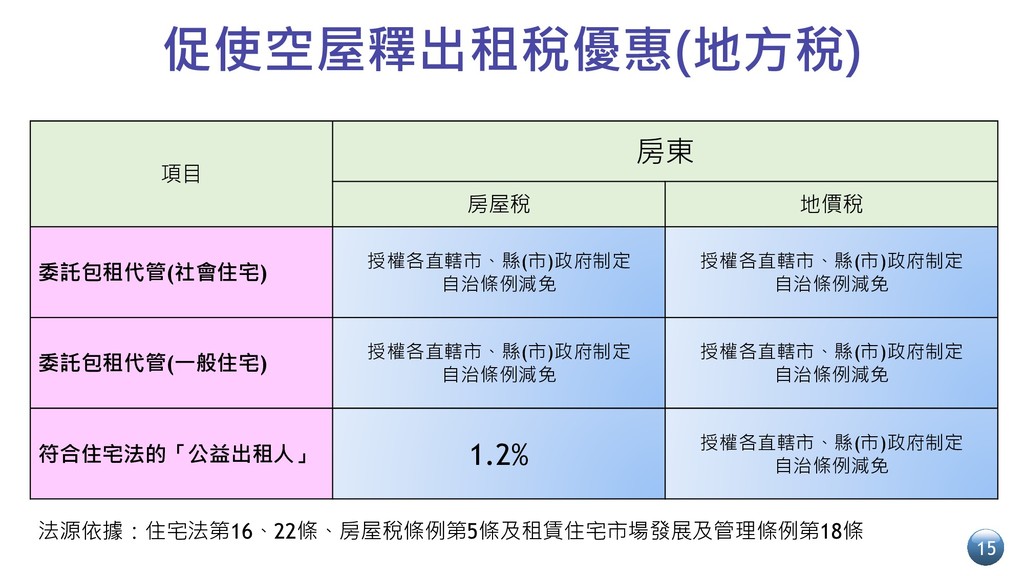

促使空屋釋出租稅優惠(地方稅) 法源依據:住宅法第16、22條、房屋稅條例第5條及租賃住宅市場發展及管理條例第18條 15 項目 房東 房屋稅 地價稅 委託包租代管(社會住宅) 授權各直轄市、縣(市)政府制定 自治條例減免

授權各直轄市、縣(市)政府制定 自治條例減免 委託包租代管(一般住宅) 授權各直轄市、縣(市)政府制定 自治條例減免 授權各直轄市、縣(市)政府制定 自治條例減免 符合住宅法的「公益出租人」 1.2% 授權各直轄市、縣(市)政府制定 自治條例減免

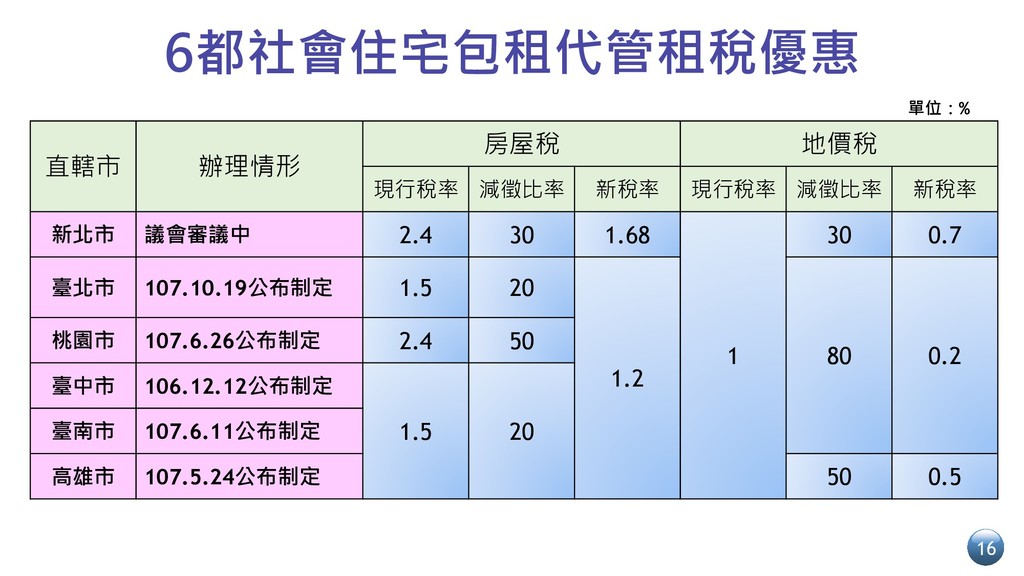

6都社會住宅包租代管租稅優惠 16 直轄市 辦理情形 房屋稅 地價稅 現行稅率 減徵比率 新稅率 現行稅率

減徵比率 新稅率 新北市 議會審議中 2.4 30 1.68 1 30 0.7 臺北市 107.10.19公布制定 1.5 20 1.2 80 0.2 桃園市 107.6.26公布制定 2.4 50 臺中市 106.12.12公布制定 1.5 20 臺南市 107.6.11公布制定 高雄市 107.5.24公布制定 50 0.5 單位:%

促進租稅公平 【住家房屋免稅現值檢討】

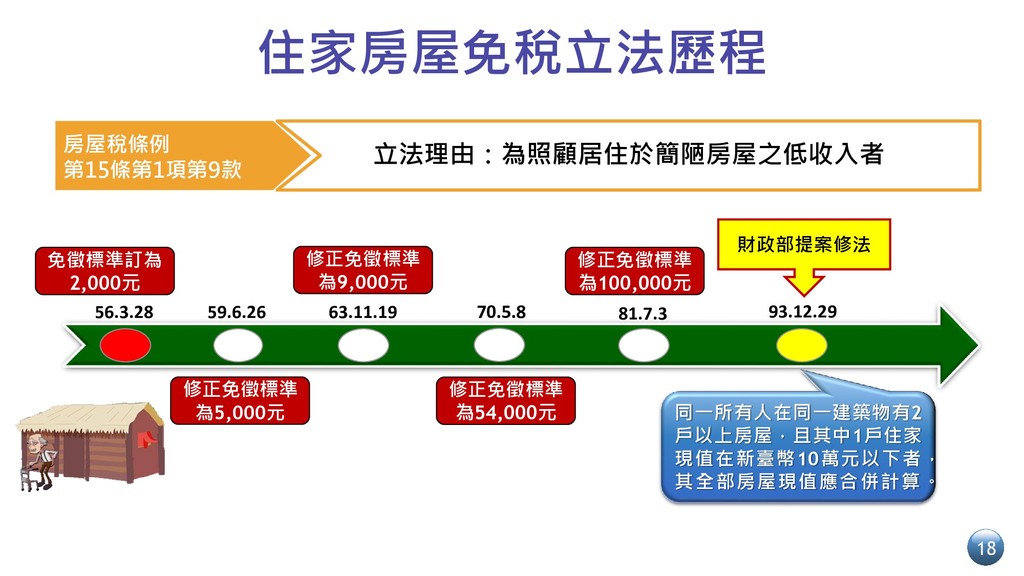

住家房屋免稅立法歷程 18 房屋稅條例 第15條第1項第9款 立法理由:為照顧居住於簡陋房屋之低收入者 56.3.28 63.11.19 70.5.8 59.6.26 81.7.3

93.12.29 修正免徵標準 為5,000元 修正免徵標準 為9,000元 修正免徵標準 為54,000元 修正免徵標準 為100,000元 財政部提案修法 免徵標準訂為 2,000元 同一所有人在同一建築物有2 戶以上房屋,且其中1戶住家 現值在新臺幣10萬元以下者, 其全部房屋現值應合併計算。

現行住家房屋免稅問題 19 同一所有權人於 同一縣(市)持有 多戶房屋可免稅 同一所有權人於 同一棟建物持有 多戶小套房 可免稅 狀況二

狀況一

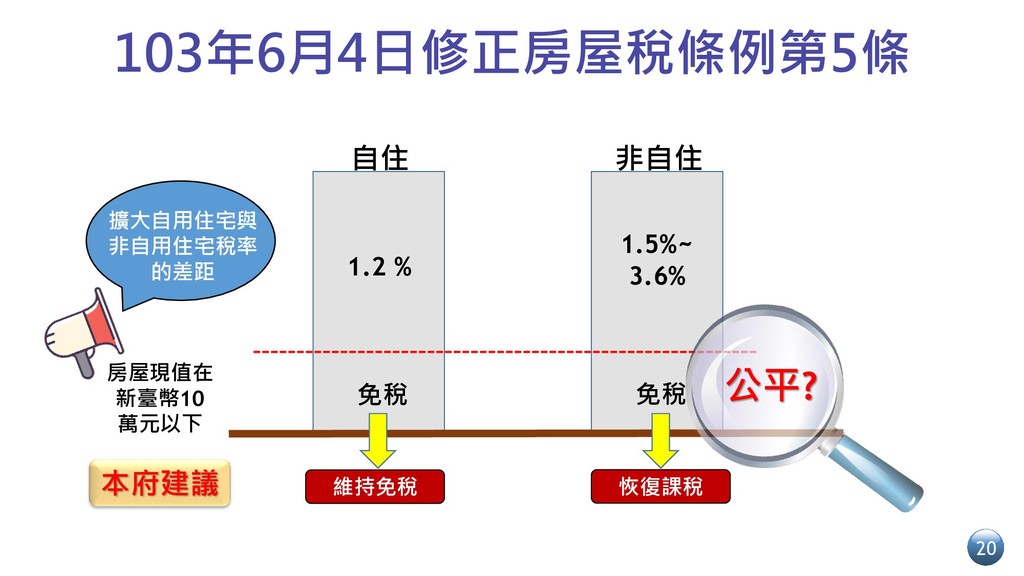

20 103年6月4日修正房屋稅條例第5條 自住 非自住 房屋現值在 新臺幣10 萬元以下 免稅 免稅 1.2

% 1.5%~ 3.6% 公平? 本府建議 維持免稅 恢復課稅 擴大自用住宅與 非自用住宅稅率 的差距

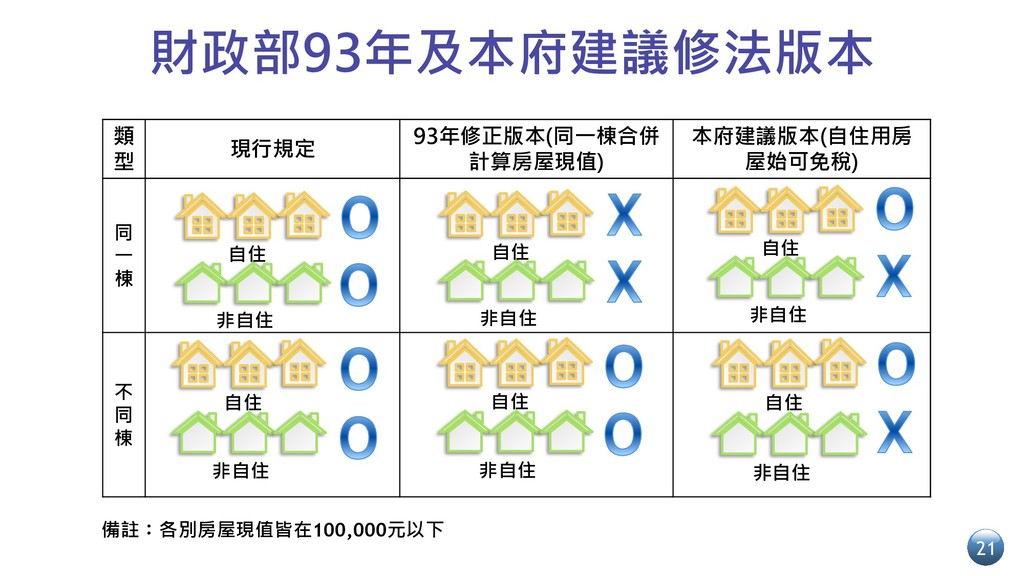

21 財政部93年及本府建議修法版本 類 型 現行規定 93年修正版本(同一棟合併 計算房屋現值) 本府建議版本(自住用房 屋始可免稅) 同

一 棟 不 同 棟 備註:各別房屋現值皆在100,000元以下 自住 非自住 自住 非自住 自住 非自住 自住 非自住 自住 非自住 自住 非自住

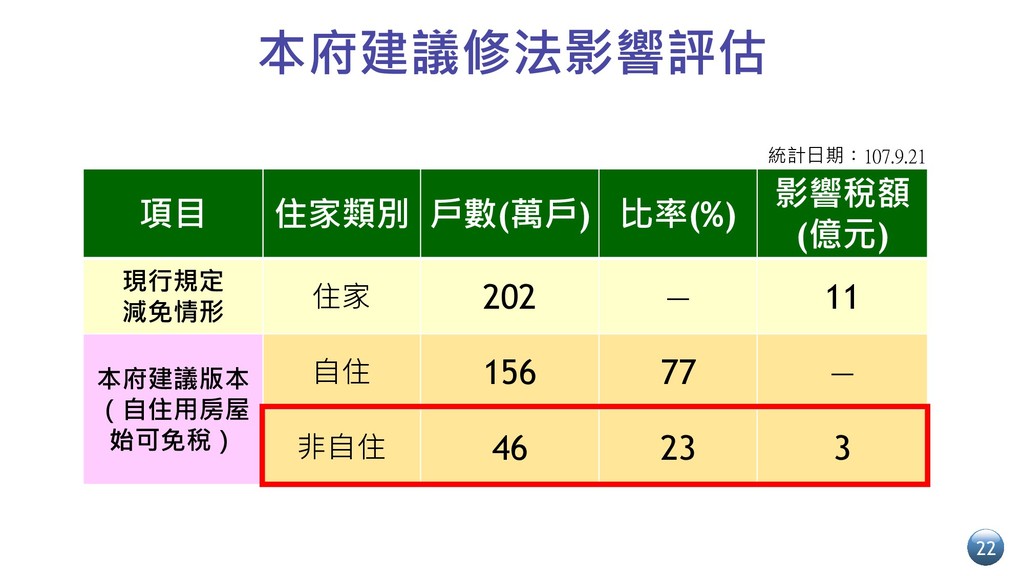

項目 住家類別 戶數(萬戶) 比率(%) 影響稅額 (億元) 現行規定 減免情形 住家 202

— 11 本府建議版本 (自住用房屋 始可免稅) 自住 156 77 — 非自住 46 23 3 本府建議修法影響評估 22 統計日期:107.9.21

報告完畢

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}