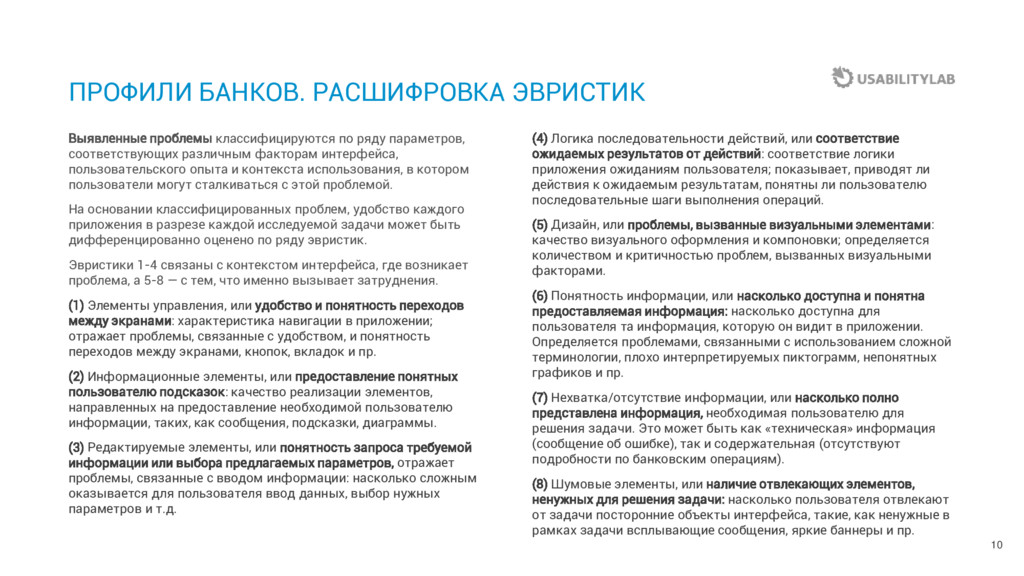

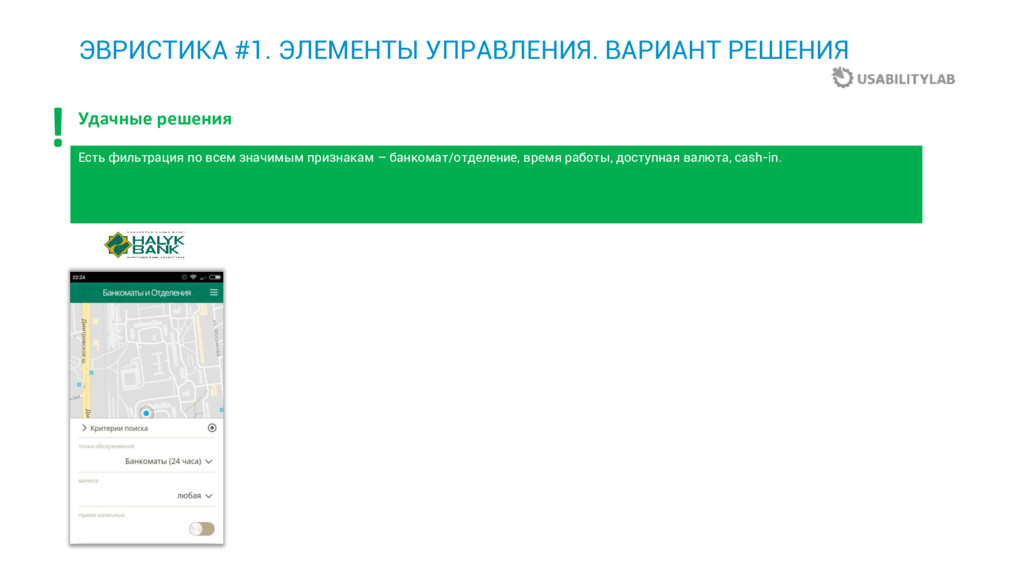

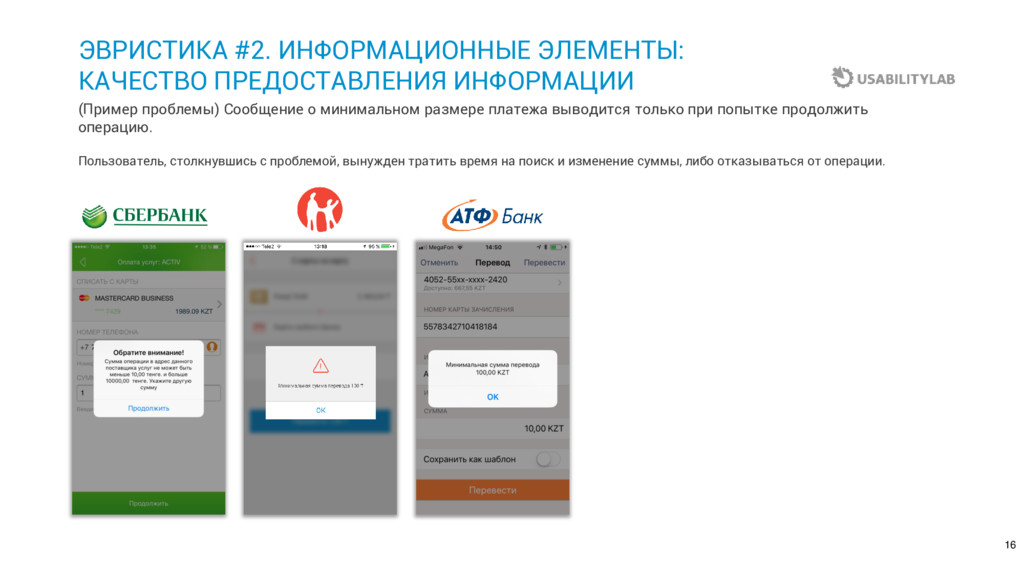

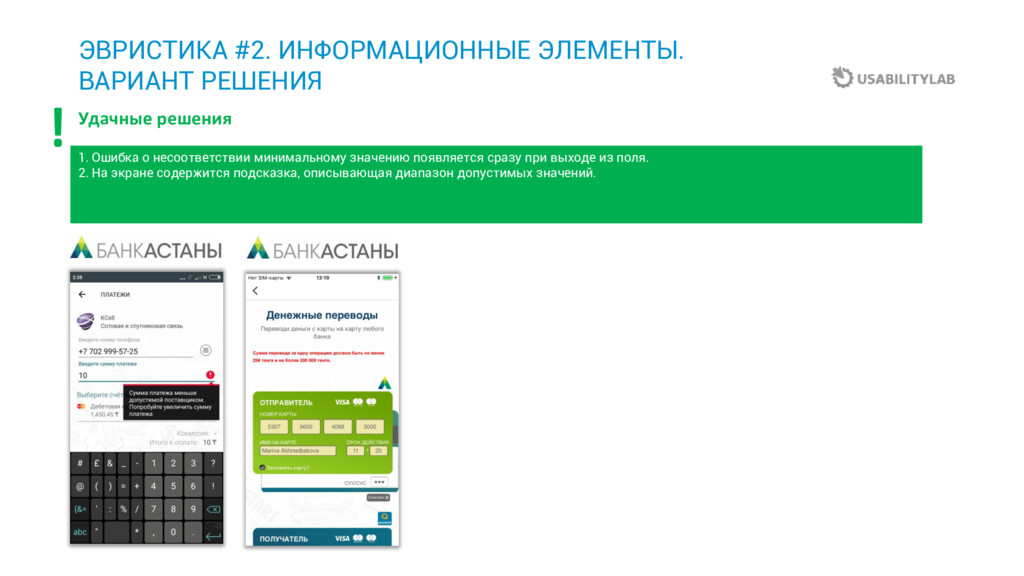

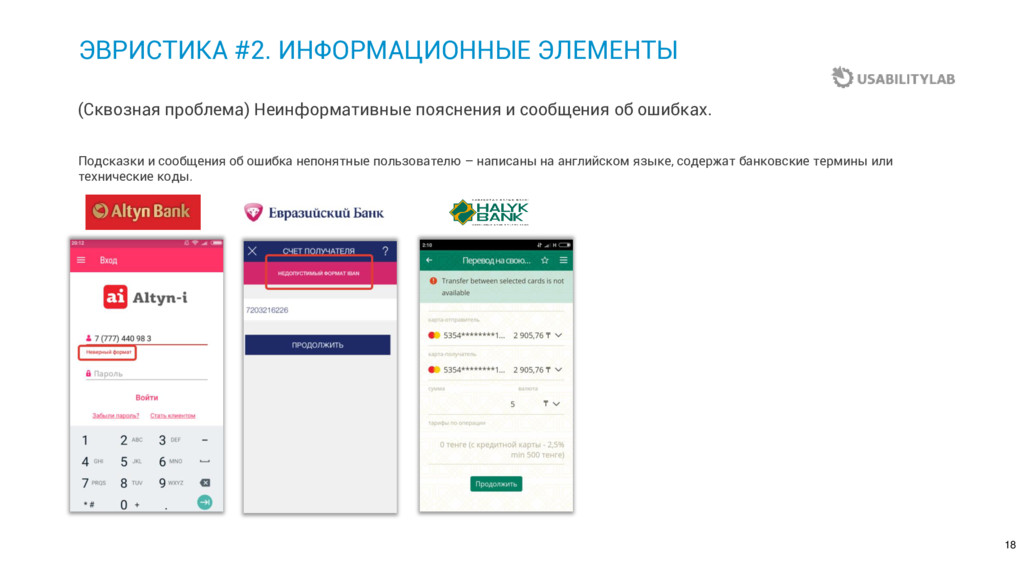

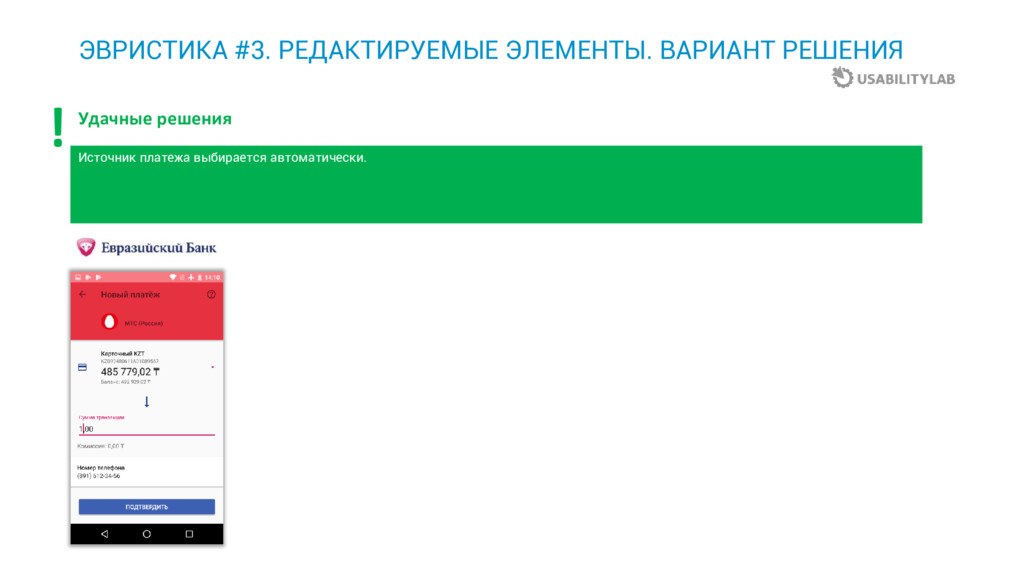

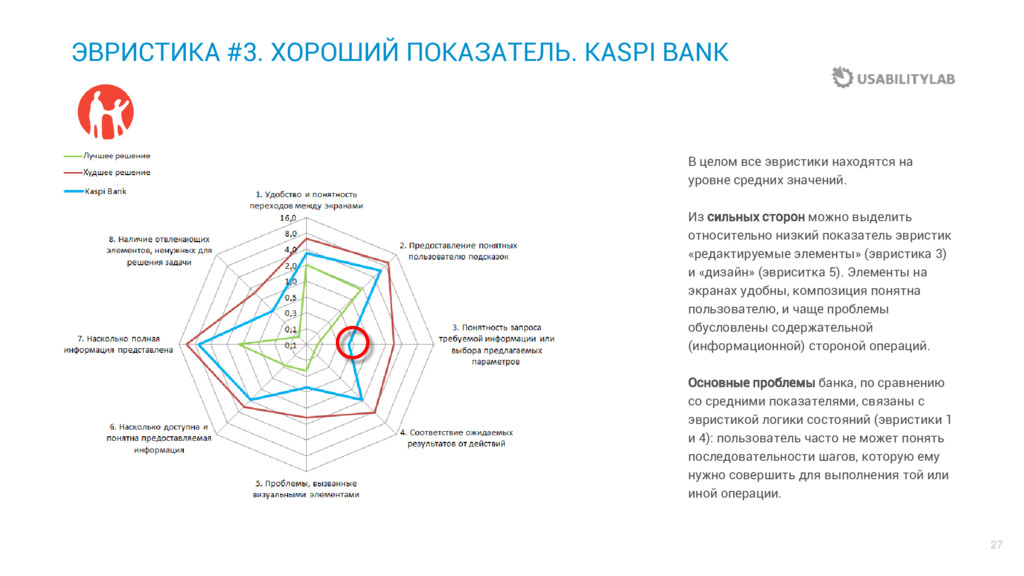

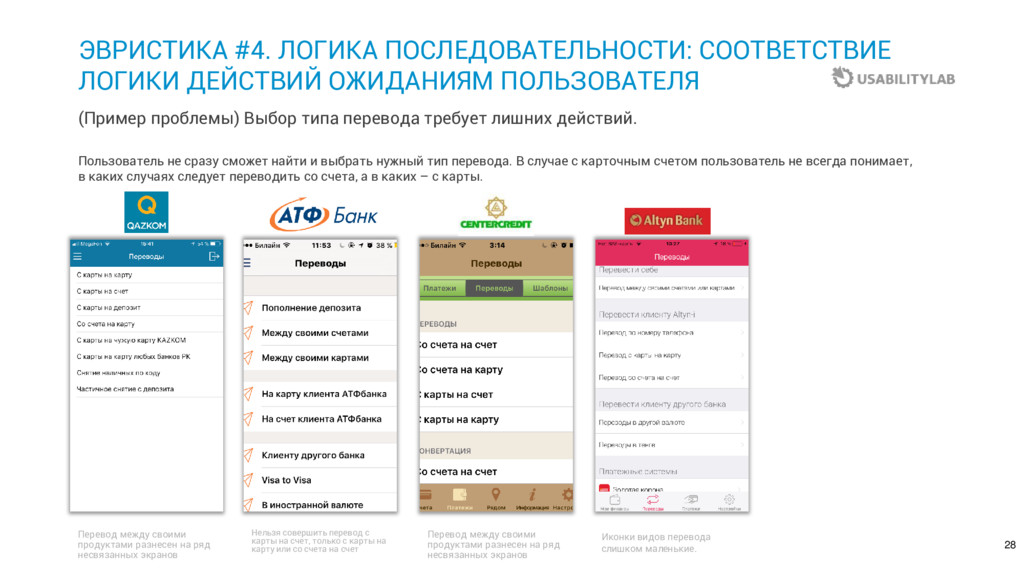

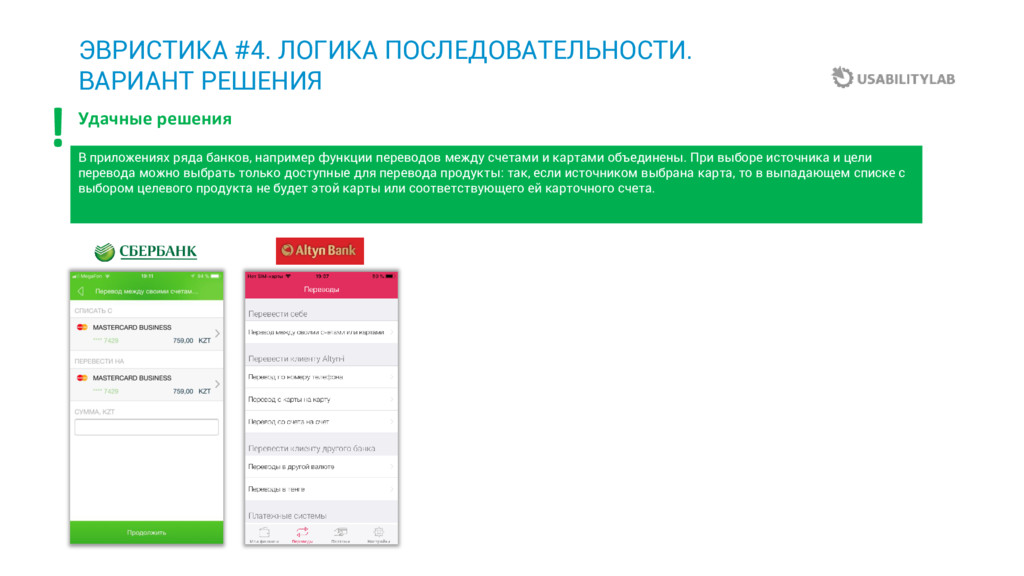

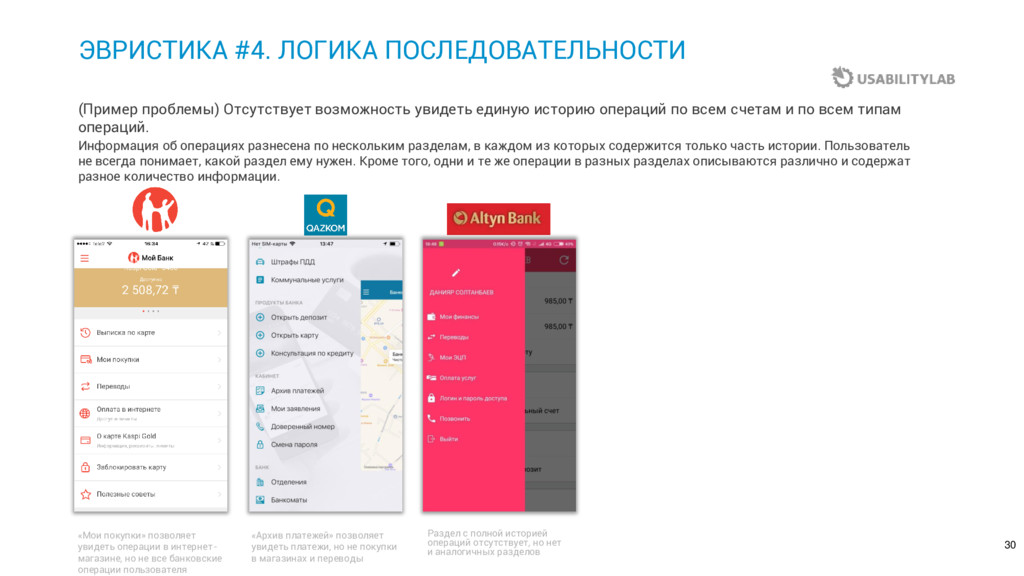

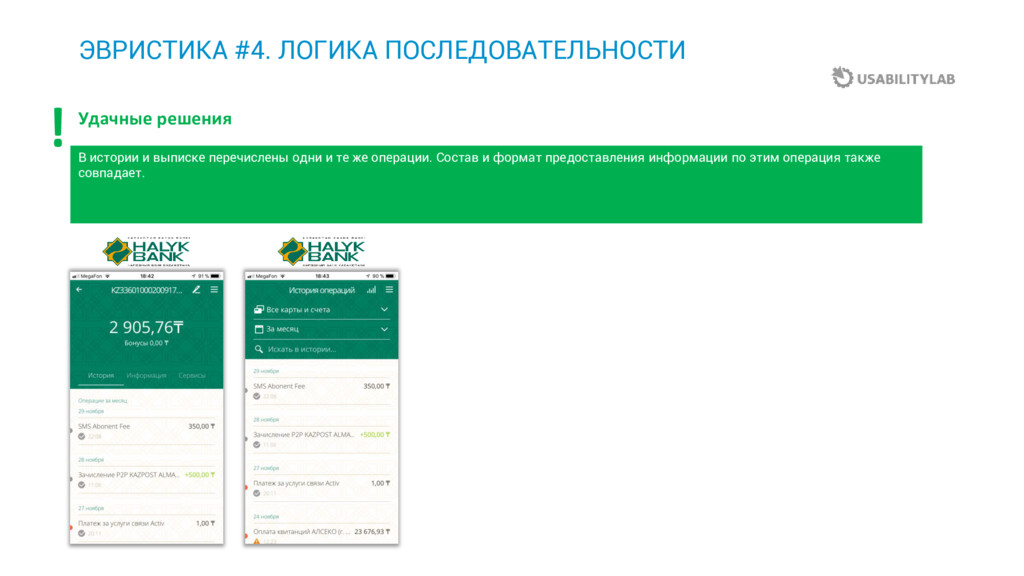

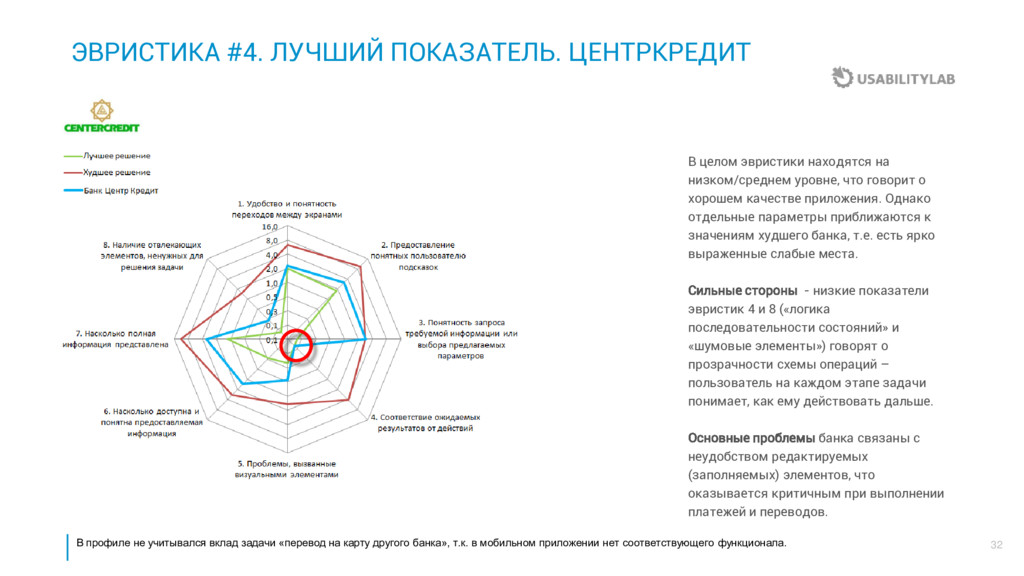

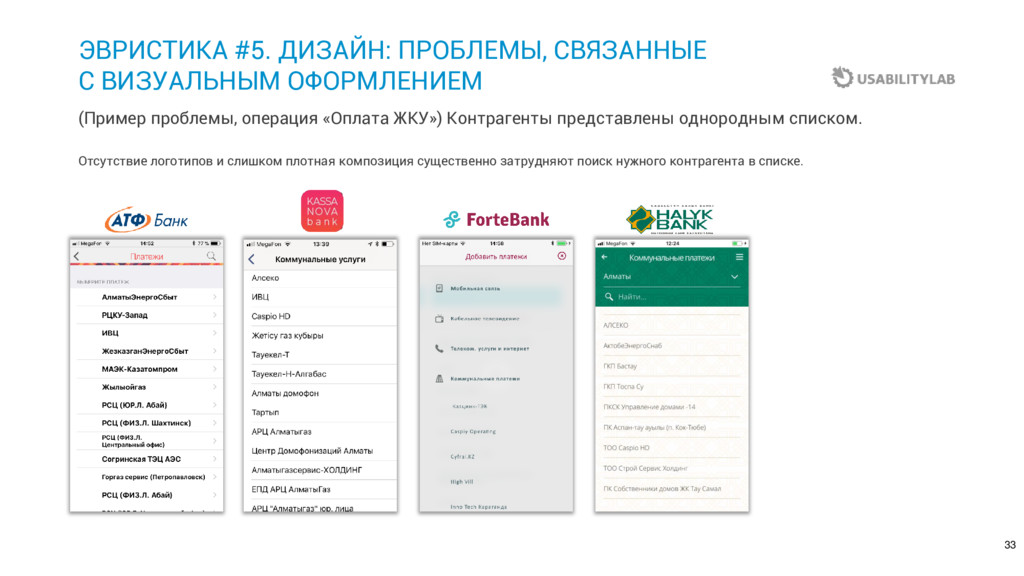

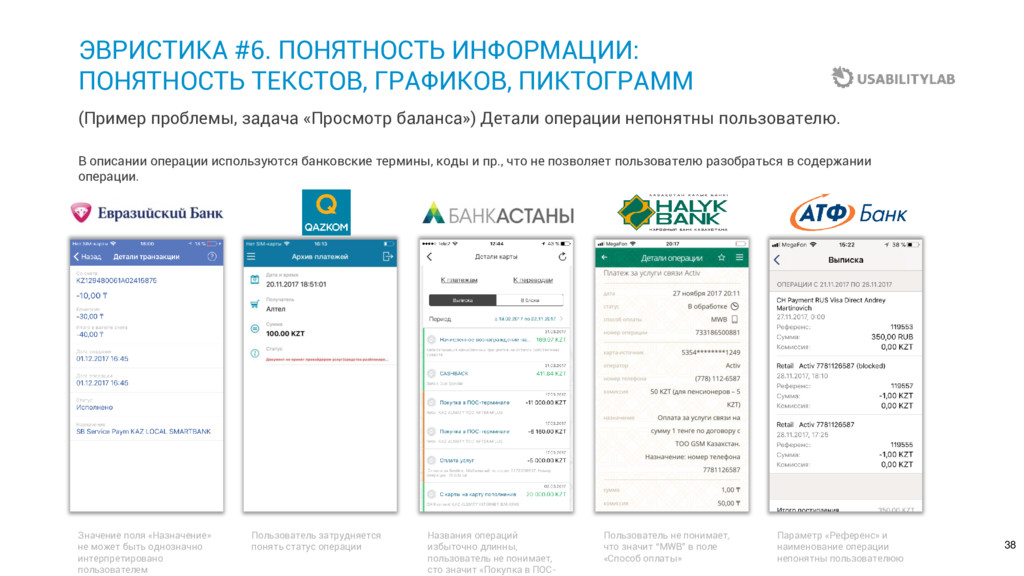

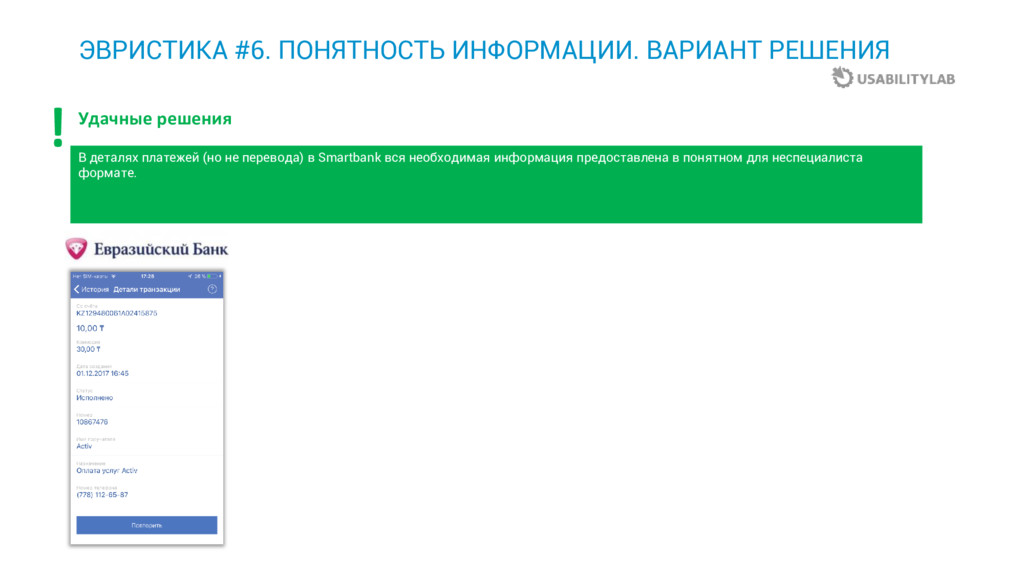

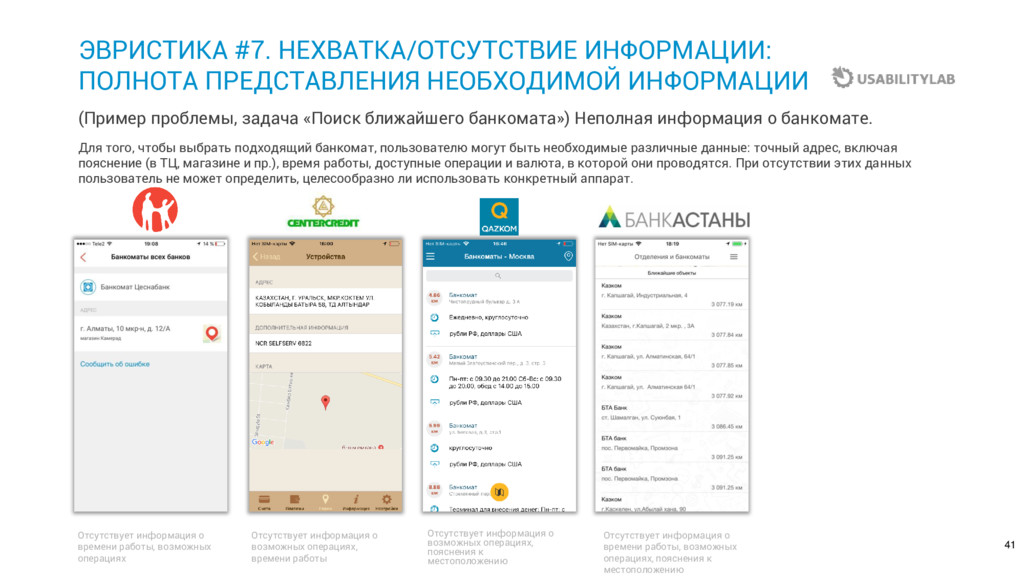

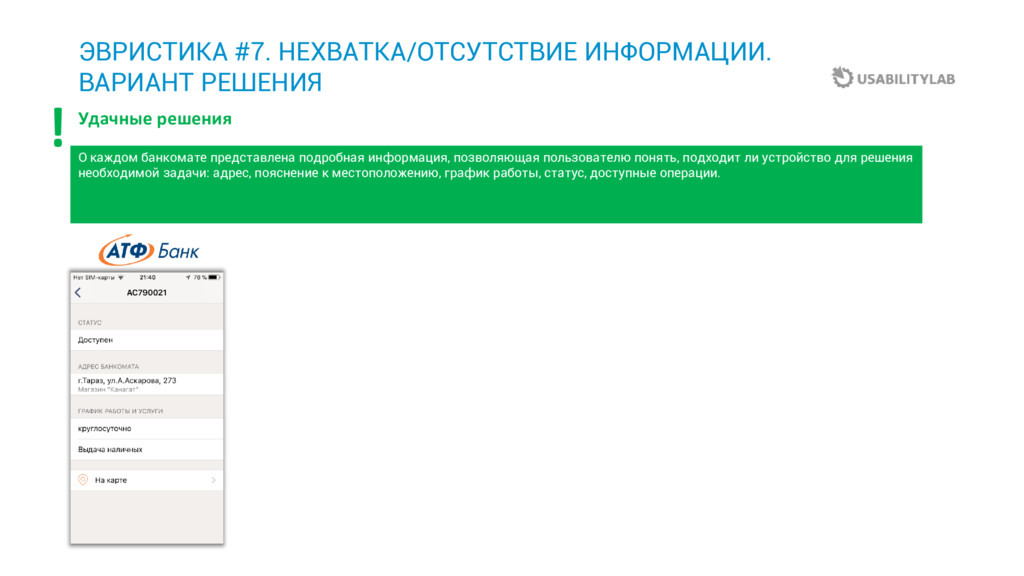

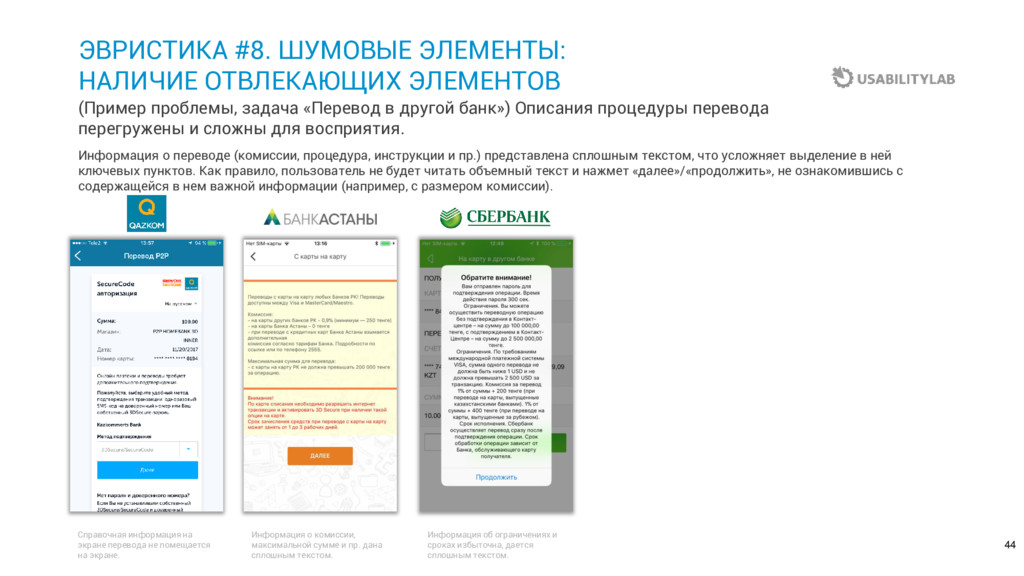

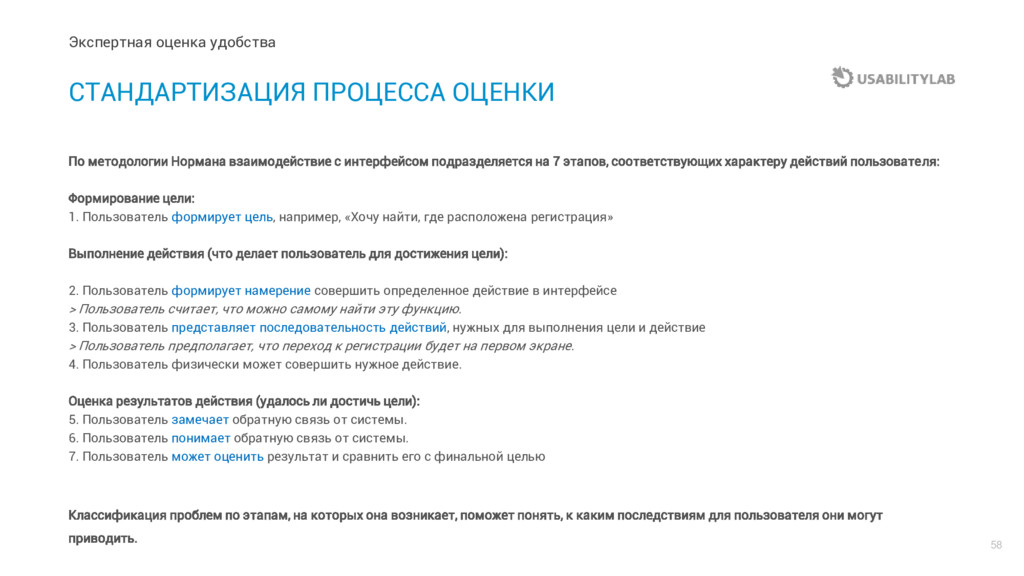

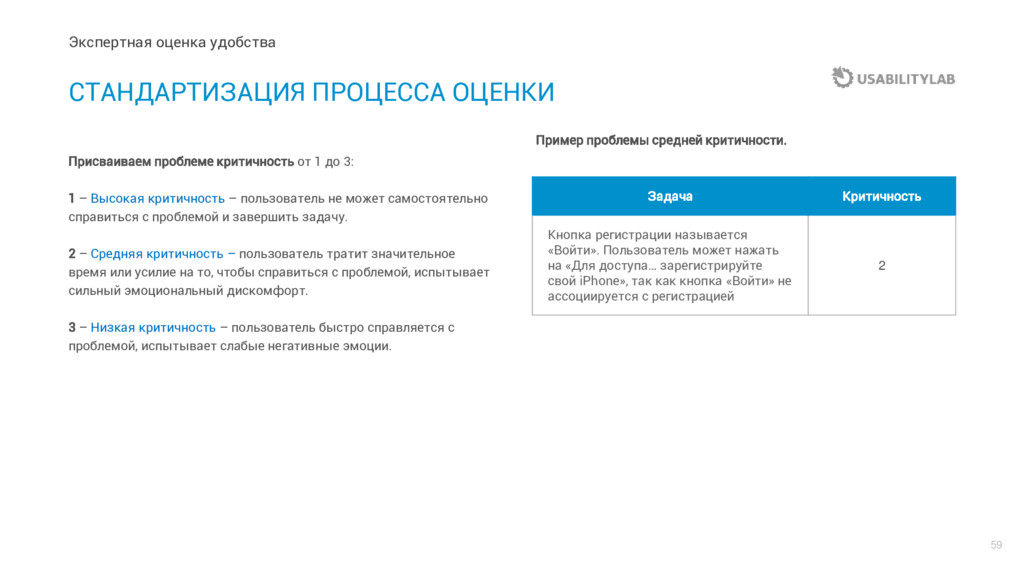

параметров, соответствующих различным факторам интерфейса, пользовательского опыта и контекста использования, в котором пользователи могут сталкиваться с этой проблемой. На основании классифицированных проблем, удобство каждого приложения в разрезе каждой исследуемой задачи может быть дифференцированно оценено по ряду эвристик. Эвристики 1-4 связаны с контекстом интерфейса, где возникает проблема, а 5-8 — с тем, что именно вызывает затруднения. (1) Элементы управления, или удобство и понятность переходов между экранами: характеристика навигации в приложении; отражает проблемы, связанные с удобством, и понятность переходов между экранами, кнопок, вкладок и пр. (2) Информационные элементы, или предоставление понятных пользователю подсказок: качество реализации элементов, направленных на предоставление необходимой пользователю информации, таких, как сообщения, подсказки, диаграммы. (3) Редактируемые элементы, или понятность запроса требуемой информации или выбора предлагаемых параметров, отражает проблемы, связанные с вводом информации: насколько сложным оказывается для пользователя ввод данных, выбор нужных параметров и т.д. (4) Логика последовательности действий, или соответствие ожидаемых результатов от действий: соответствие логики приложения ожиданиям пользователя; показывает, приводят ли действия к ожидаемым результатам, понятны ли пользователю последовательные шаги выполнения операций. (5) Дизайн, или проблемы, вызванные визуальными элементами: качество визуального оформления и компоновки; определяется количеством и критичностью проблем, вызванных визуальными факторами. (6) Понятность информации, или насколько доступна и понятна предоставляемая информация: насколько доступна для пользователя та информация, которую он видит в приложении. Определяется проблемами, связанными с использованием сложной терминологии, плохо интерпретируемых пиктограмм, непонятных графиков и пр. (7) Нехватка/отсутствие информации, или насколько полно представлена информация, необходимая пользователю для решения задачи. Это может быть как «техническая» информация (сообщение об ошибке), так и содержательная (отсутствуют подробности по банковским операциям). (8) Шумовые элементы, или наличие отвлекающих элементов, ненужных для решения задачи: насколько пользователя отвлекают от задачи посторонние объекты интерфейса, такие, как ненужные в рамках задачи всплывающие сообщения, яркие баннеры и пр.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}