lieve e incerta ripresa nel 2009 e 2011 • Margini ridottissimi e divisione dal lavoro tra due modelli di impresa “capofila” • Problemi di competitività nei processi (costi energetici e ambientali) • Problemi di innovazione nel prodotto (EPD)

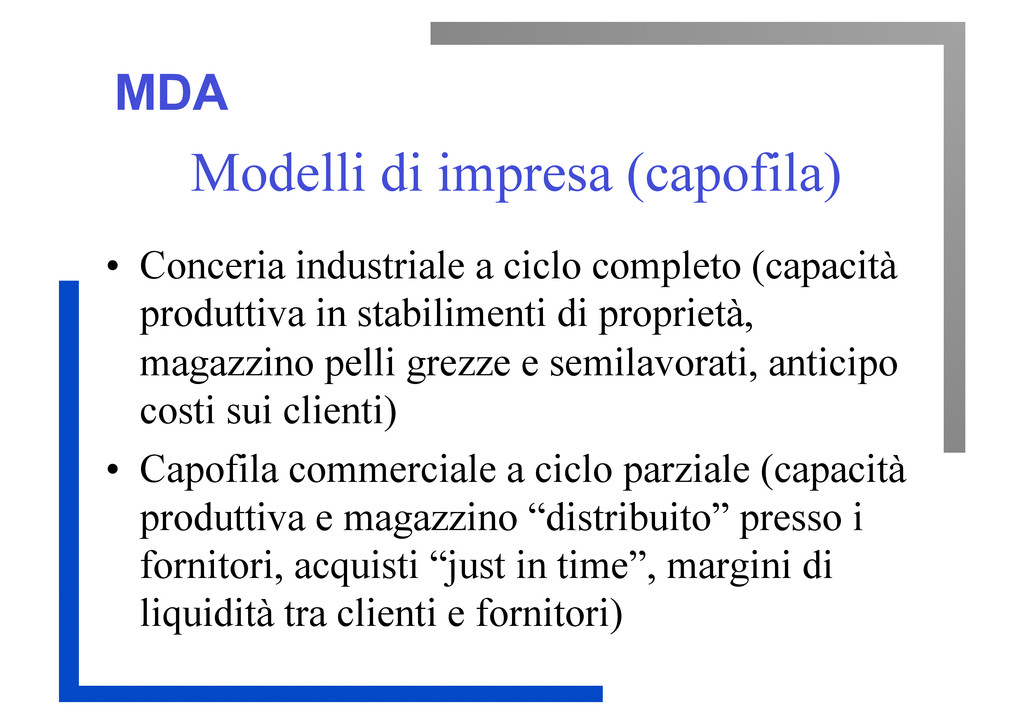

completo (capacità produttiva in stabilimenti di proprietà, magazzino pelli grezze e semilavorati, anticipo costi sui clienti) • Capofila commerciale a ciclo parziale (capacità produttiva e magazzino “distribuito” presso i fornitori, acquisti “just in time”, margini di liquidità tra clienti e fornitori)

aumentano i rischi “a breve” per il Gruppo A e per i Terzisti (banche pro-cicliche) • Se non si risolvono i problemi di rapporto con i clienti finali (e si esasperano i problemi sui mercati intermedi) la filiera tenderà ad amplificare le tensioni congiunturali a danno della componente “industriale”

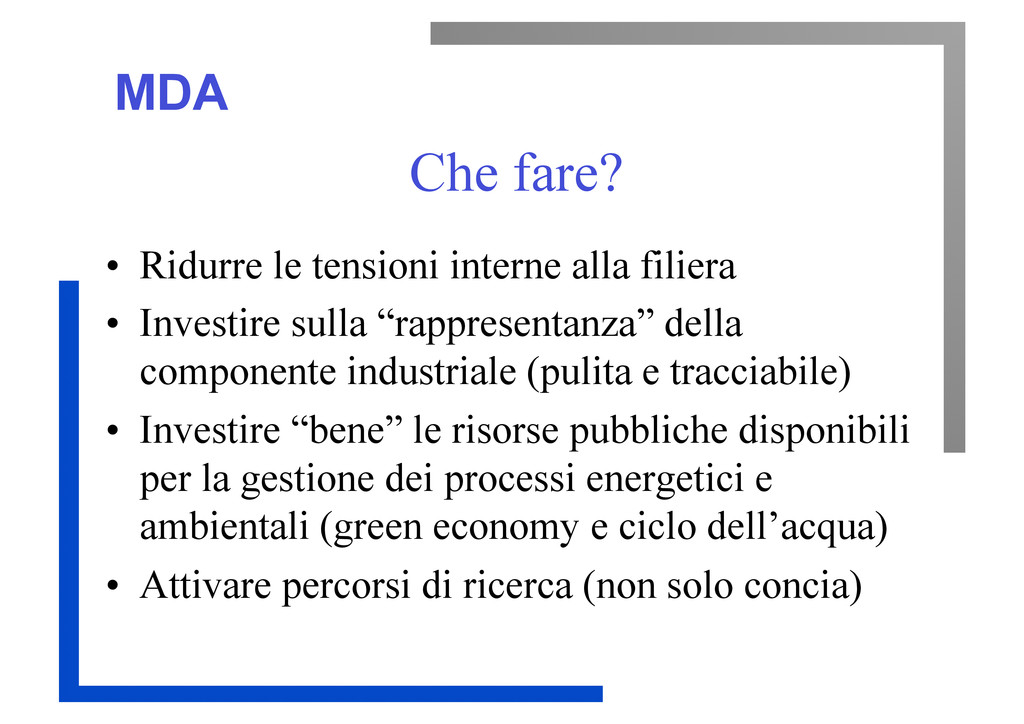

• Investire sulla “rappresentanza” della componente industriale (pulita e tracciabile) • Investire “bene” le risorse pubbliche disponibili per la gestione dei processi energetici e ambientali (green economy e ciclo dell’acqua) • Attivare percorsi di ricerca (non solo concia)

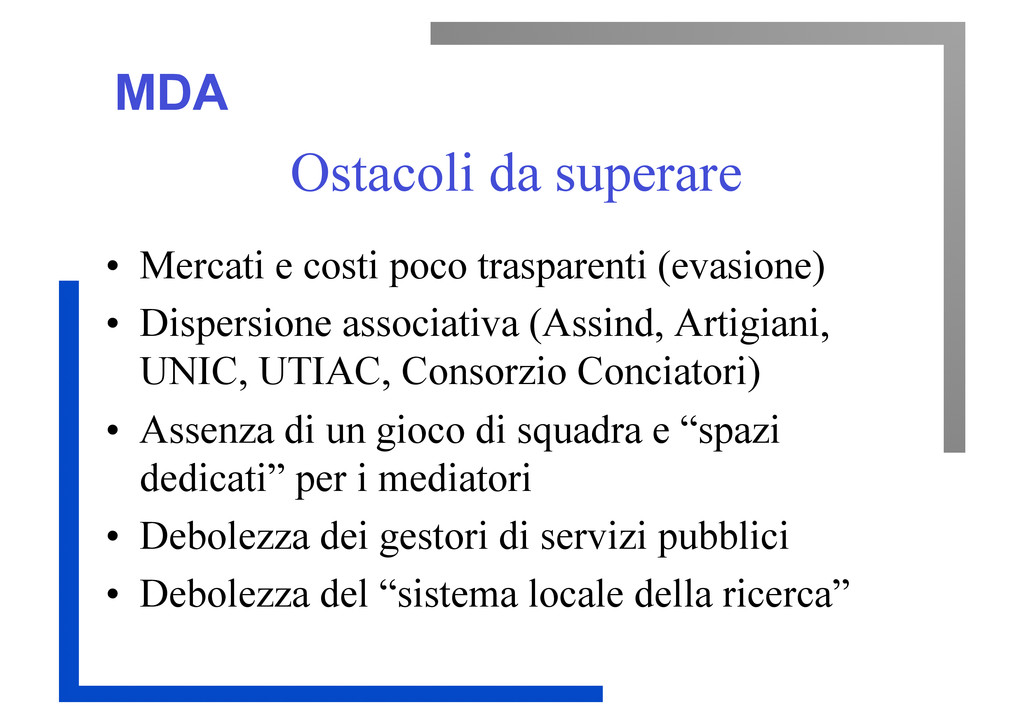

(evasione) • Dispersione associativa (Assind, Artigiani, UNIC, UTIAC, Consorzio Conciatori) • Assenza di un gioco di squadra e “spazi dedicati” per i mediatori • Debolezza dei gestori di servizi pubblici • Debolezza del “sistema locale della ricerca”

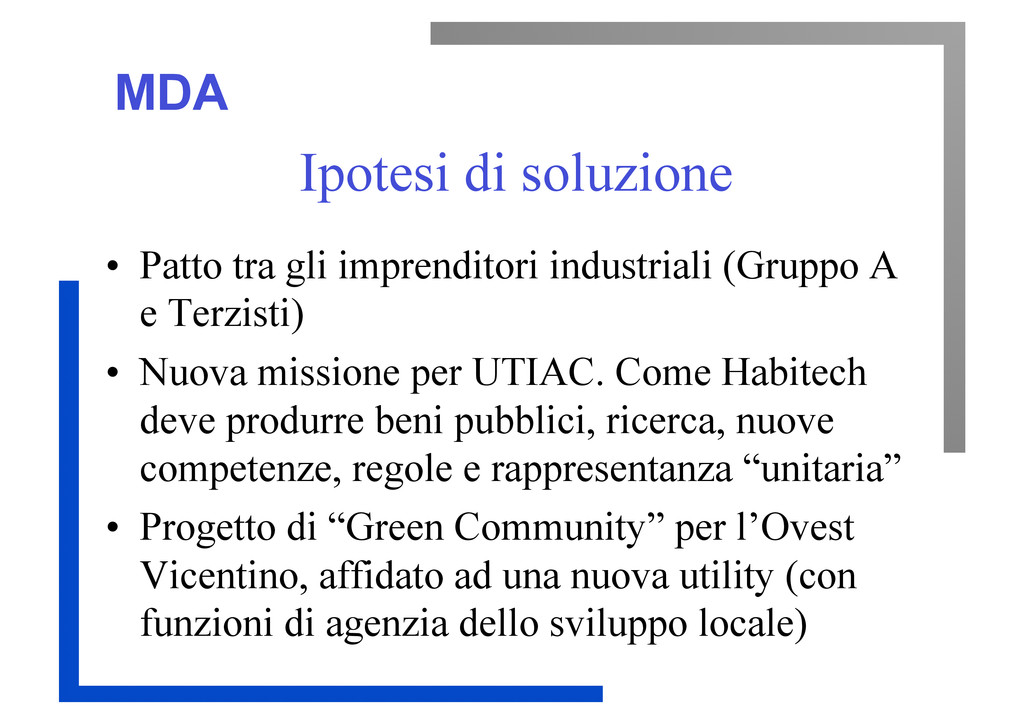

(Gruppo A e Terzisti) • Nuova missione per UTIAC. Come Habitech deve produrre beni pubblici, ricerca, nuove competenze, regole e rappresentanza “unitaria” • Progetto di “Green Community” per l’Ovest Vicentino, affidato ad una nuova utility (con funzioni di agenzia dello sviluppo locale)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}