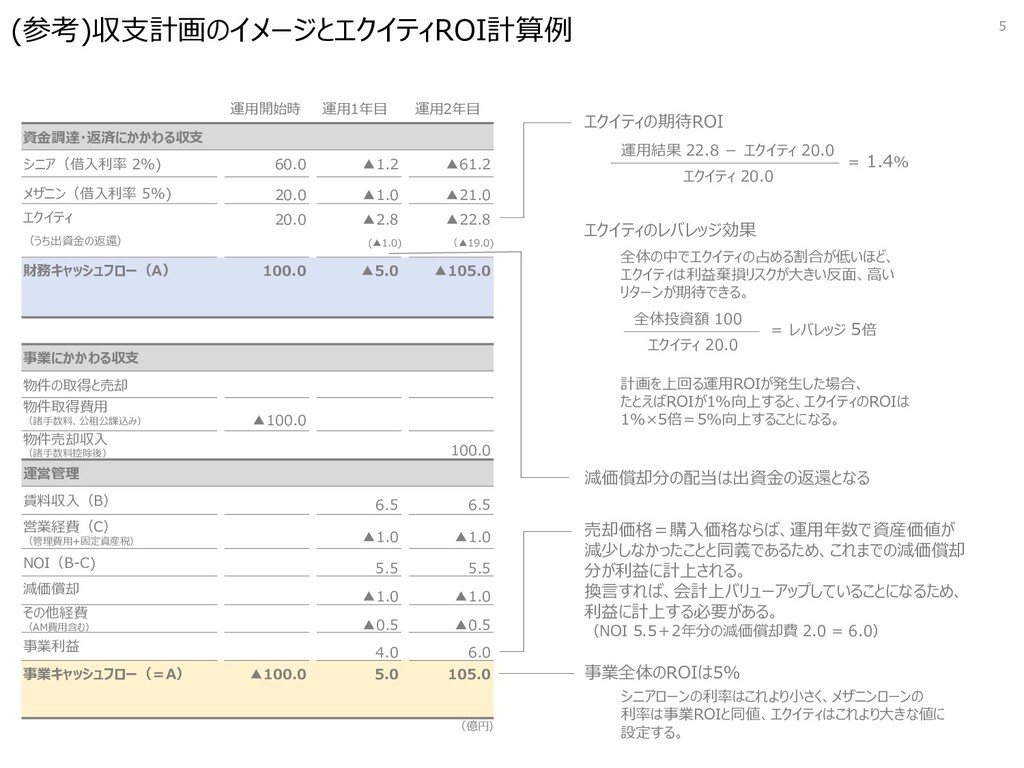

20.0 20.0 エクイティ (うち出資金の返還) 財務キャッシュフロー(A) 資金調達・返済にかかわる収支 100.0 ▲1.2 ▲1.0 ▲2.8 ▲5.0 (▲1.0) ▲61.2 ▲21.0 ▲22.8 ▲105.0 (▲19.0) 物件の取得と売却 物件取得費用 (諸手数料、公租公課込み) ▲100.0 事業にかかわる収支 100.0 物件売却収入 (諸手数料控除後) 賃料収入(B) 運営管理 NOI(B-C) 6.5 6.5 営業経費(C) (管理費用+固定資産税) ▲1.0 ▲1.0 5.5 5.5 減価償却 ▲1.0 ▲1.0 その他経費 (AM費用含む) ▲0.5 ▲0.5 事業利益 4.0 6.0 事業キャッシュフロー(=A) ▲100.0 105.0 5.0 エクイティの期待ROI 運用結果 22.8 - エクイティ 20.0 エクイティ 20.0 = 1.4% 売却価格=購入価格ならば、運用年数で資産価値が 減少しなかったことと同義であるため、これまでの減価償却 分が利益に計上される。 換言すれば、会計上バリューアップしていることになるため、 利益に計上する必要がある。 (NOI 5.5+2年分の減価償却費 2.0 = 6.0) (億円) 減価償却分の配当は出資金の返還となる エクイティのレバレッジ効果 全体の中でエクイティの占める割合が低いほど、 エクイティは利益棄損リスクが大きい反面、高い リターンが期待できる。 全体投資額 100 エクイティ 20.0 = レバレッジ 5倍 計画を上回る運用ROIが発生した場合、 たとえばROIが1%向上すると、エクイティのROIは 1%×5倍=5%向上することになる。 事業全体のROIは5% シニアローンの利率はこれより小さく、メザニンローンの 利率は事業ROIと同値、エクイティはこれより大きな値に 設定する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}